牛熊證的「強制收回機制」是什麼意思?被強制收回是否等於全輸?

牛熊證的強制收回機制:釋義與剩餘價值計算

牛熊證的強制收回機制是什麼意思? 它本質上是一種自動止蝕機制,一旦相關資產價格觸及「收回價」(Call Price),牛熊證會立即停止買賣並提早到期。被強制收回不一定等於全輸,特別是對於R類牛熊證,可能存在「剩餘價值」(Residual Value)。

強制收回機制(俗稱「打靶」)的運作流程

「強制收回機制」是牛熊證的一大特點,坊間常以負面的詞語「打靶」來形容其被動強制執行的性質 。然而,從風險管理的角度來看,它實質上是一種自動止蝕機制,有助於避免投資者因槓桿過高而可能遭受的巨大損失 。

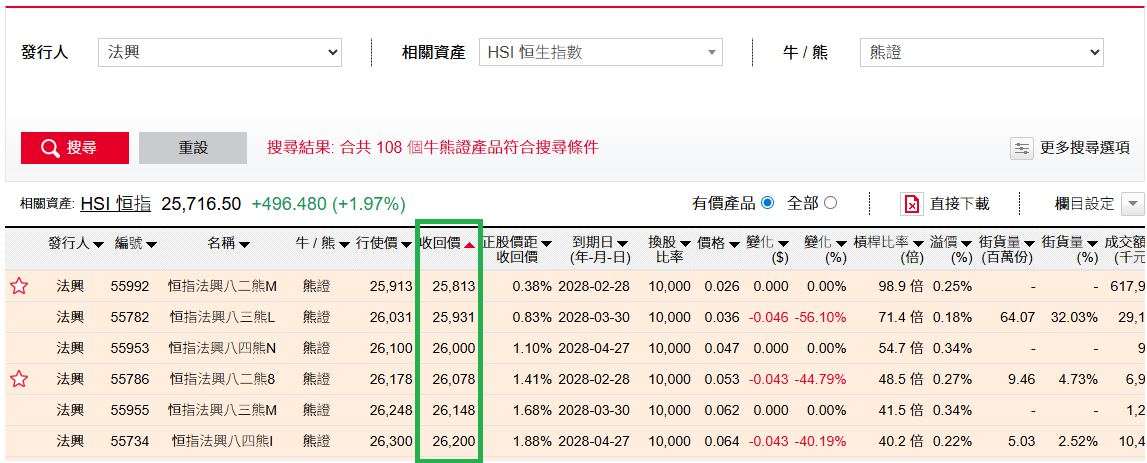

觸發收回價: 當相關資產(例如恒生指數)的市場價格在交易時段內觸及或超越牛熊證指定的「收回價」(Call Price) 。下圖﹕在牛熊證搜尋頁可找到收回價數據(綠色長方形位置) 。

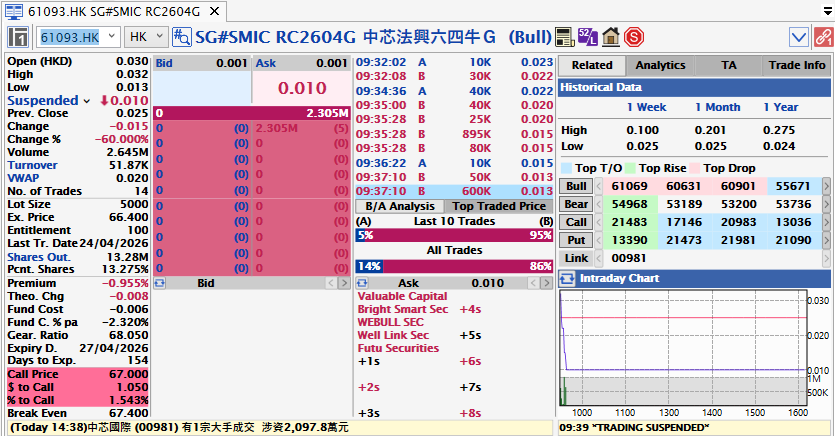

即時停止買賣: 一旦觸發條件,該牛熊證將會立即停止交易,並進入結算程序,投資者無法再進行買賣 。下圖﹕中芯牛證在交易時段早上9時39分被收回的情況,收回後持有者無法再進行買賣(截圖來自InvestGO) 。

提早到期: 該產品會被視為提早到期,原定的到期日將會失效 。

牛熊證被收回的條件與盈利限制

牛熊證的強制收回機制僅在投資者看錯相關資產價格走勢時才會觸發,潛在盈利理論上不受限制 。

牛證(看漲)

收回價設定: 低於相關資產的現貨價格 。

強制收回: 只有當相關資產價格下跌至觸及或跌穿牛證的收回價時,才會被強制收回 。

看對方向: 相關資產價格持續上漲時,現貨價將進一步遠離收回價,牛證內在價值增加,投資者可繼續持有,潛在盈利空間無限(直至到期) 。

熊證(看跌)

收回價設定: 高於相關資產的現貨價格 。

強制收回: 只有當相關資產價格上升至觸及或超越熊證的收回價時,才會觸發強制收回 。

看對方向: 相關資產價格如預期下跌時,熊證的價值會上升,潛在盈利會相應增加並不受限制(直至到期或相關資產價格下跌至接近零) 。

N類與R類牛熊證的分別及識別方式

牛熊證主要分為 N類 和 R類,兩者主要差異在於收回價與行使價的關係,這決定了被收回後是否可能有剩餘價值 。

| 類別 |

收回價 vs 行使價 |

被收回結果 |

市場現況 |

| N類牛熊證 (Category N) |

收回價等於行使價 。 |

無任何剩餘價值,投資者損失所有本金(全輸) 。 |

現時極為罕見,市場上絕大部分為R類 。 |

| R類牛熊證 (Category R) |

收回價與行使價之間存在差距(牛證:收回價 > 行使價;熊證:收回價 < 行使價) 。 |

可能存在剩餘價值 。 |

香港交易所(HKEX)市場上買賣的均屬 R 類 。 |

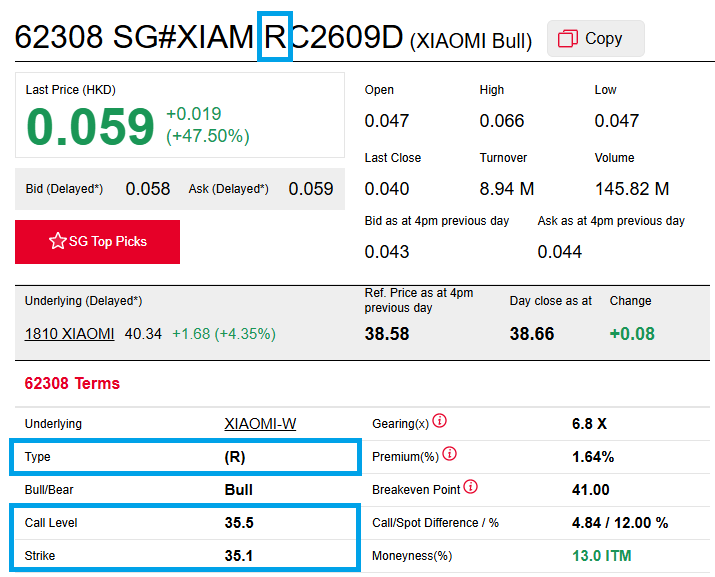

識別方式: 可透過查看牛熊證英文簡稱後的第一個字母(N或R)、條款部分的「牛熊證種類(Type)」一欄,或直接比較「收回價」和「行使價」是否有差距來識別 。

剩餘價值計算與「全輸」的判斷

被強制收回是否等於全輸? 答案是不一定 。

對於N類牛熊證,由於收回價與行使價相同,一旦觸發收回,剩餘價值計算公式的分子部分必然是零或負數,因此剩餘價值一定是零,即「全輸」 。

對於R類牛熊證,因收回價與行使價不同,公式的分子部分有機會是正數,因此有機會存在剩餘價值(但仍可能為零,取決於結算價) 。

剩餘價值計算公式

每份牛證的剩餘價值 = (收回後計價時段內正股的最低交易價 - 行使價) / 換股比率

每份熊證的剩餘價值 = (行使價 - 收回後計價時段內正股的最高交易價) / 換股比率

如果計算得出的剩餘價值為負數或零,投資者將無法取回任何款項,即剩餘價值是零。投資者無需為此支付額外金錢給發行商 。

結算價的釐定

公式中的「最高/最低交易價」是指相關資產在發生強制收回事件後,直至下一個交易時段結束為止期間所錄得的最高/最低價格 。

上午交易時段收回: 以被收回當天的全日最高/最低價為準 。

下午交易時段或半日市收回: 該下午/半日交易時段,連同下一個交易日的上午交易時段的最高/最低價為準 。

如有剩餘價值,相關款項通常會在牛熊證計價後約三個結算日,自動轉入投資者的證券戶口 。